長崎の石橋工務店|注文住宅・土地のご相談

2026.04.07New!

注文住宅を建てたいと思っても、頭金はいくら用意すればいいのか、自分の貯蓄額で進められるのか不安に感じていませんか?頭金なしでもローンは組めるという話もあれば、ある程度入れた方がいいという意見もあり、判断に迷ってしまうものです。

実際には、住宅価格や借入額によって必要な頭金の目安は変わり、3000万円・4000万円といった具体的な金額ごとに月々の返済額や総支払額も大きく異なります。

本記事では、注文住宅の頭金の相場・平均額と、無理のない資金計画の立て方を解説します。この記事を読めば、自分にとって適切な頭金の目安が分かり、安心して住宅購入に進める状態になります。

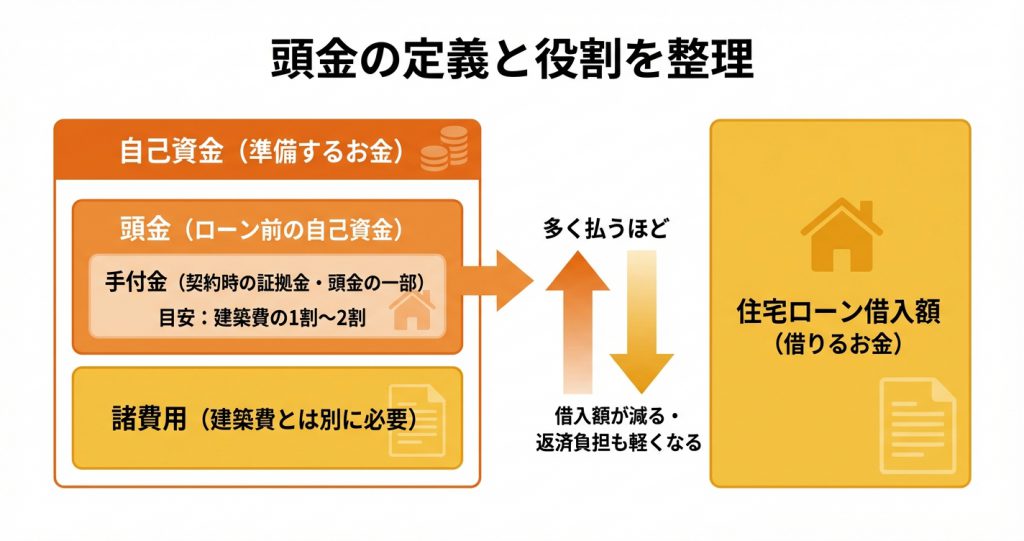

頭金とは、注文住宅を建てる際に住宅ローンを借りる前に自己資金として支払う金額のことです。

この金額をいくら用意するかによって、その後の返済計画や金利負担が変わってきます。ここでは頭金の基本的な役割と、混同しやすい手付金や諸費用との違いを整理し、資金計画を立てる上での土台を作ります。

頭金を多く支払うほど借入額が減り、月々の返済負担や総利息額を抑えられる

頭金は、住宅の建築費用のうち住宅ローンで借りない部分を指します。多く支払うほど借入額が減るため、月々の返済負担や総利息額を抑えられます。

住宅ローンは建築費用から頭金を差し引いた額を借り入れる仕組みになっており、金融機関によっては頭金の割合が審査や金利優遇の条件に影響することもあります。

一般的に、頭金は建築費の1割から2割程度が目安とされています。この水準を用意することで返済リスクが低いと判断されやすく、借入条件が有利になる傾向があります。

なお、頭金ゼロ(フルローン)での購入も制度上は可能です。

フルローンの場合は借入額が増えるため、月々の返済額や総返済額が大きくなる点に注意が必要です

頭金と混同されやすいのが手付金と諸費用ですが、それぞれ支払うタイミングと目的が異なります。

手付金は契約時に施工会社へ支払う契約の証拠金で、建築費の5%から10%程度が目安とされます。最終的には建築費用の一部に充当されるため、頭金の一部として扱われるのが一般的です。

一方、諸費用は登記費用や住宅ローンの手数料、火災保険料など建築費用とは別に必要な費用であり、頭金とは区別して準備する必要があります。諸費用は建築費の5%から10%程度が一つの目安とされています。

資金計画では、頭金・手付金・諸費用の合計額を自己資金として確保することが求められます。

スタッフ:自分の貯蓄額が妥当かどうか、ひとつの基準があると安心ですよね

自分の貯蓄額が妥当かどうかを判断する際は、建築費の2割から3割程度(頭金1割から2割+諸費用分)を一つの基準として比較することで、現状の資金準備状況を把握しやすくなります。

頭金の基本的な意味が理解できたところで、次に気になるのは「実際にいくら用意すればよいのか」という具体的な金額です。次のセクションでは、頭金の相場と平均額を見ていきます。

注文住宅を建てる際の頭金は、一般的に建築費の10〜20%が目安とされています。

相場を把握することで、現在の資金状況で進められるか、あるいはどの程度の準備期間が必要かを見極めることができます。

なお、頭金ゼロでの購入も制度上は可能ですが、その場合のメリットとリスクについては次のセクションで詳しく解説します。

注文住宅の頭金は建築費全体の10〜20%が一般的な目安であり、金融機関も推奨する水準です

これは住宅ローンの審査において、返済負担率が適正範囲に収まりやすく、金融機関からの信用評価が得られやすい水準です。

ただし、10%未満でも借り入れ可能な金融機関は存在し、逆に20%を超える頭金を用意することで金利優遇を受けられる場合もあります。

この割合はあくまで目安であり、世帯の収入状況や貯蓄計画によって柔軟に判断する必要があります。

頭金の割合は、住宅ローンの借入額と月々の返済額に直接影響します。

例えば建築費3000万円の場合、頭金300万円(10%)なら借入額は2700万円、頭金600万円(20%)なら借入額は2400万円となります。

35年返済・金利1.5%と仮定すると月々の返済額は約2万円程度の差が生じます。

スタッフ:頭金を多く入れるほど借入額が減り、総返済額や月々の負担が軽減されます

実質的な最低ラインとしては、頭金がゼロでも制度上は住宅ローンの利用が可能です。

ただし、諸費用分として建築費の5〜10%程度は自己資金で用意することが推奨されます。

諸費用には登記費用、印紙税、火災保険料、引越し代などが含まれ、これらは通常ローンに組み込めないか、組み込むと金利条件が不利になる場合があります。

住宅金融支援機構が公表している調査によると、注文住宅取得世帯の自己資金額は、建築費に対して一定の割合で推移しています。

建築費が3000万円台の場合、頭金は300万円から600万円程度の範囲に収まるケースが多く見られます。

4000万円台では400万円から800万円程度、5000万円台では500万円から1000万円程度が実態として確認されています。

これらはあくまで平均的な水準であり、世帯によっては頭金なし、あるいは30%以上を用意するケースも存在します

具体的な建築費別に頭金の目安を見ると、判断がしやすくなります。

ただし、ご自身の貯蓄額から頭金に充てられる額を判断する際には、頭金以外に必要な費用も考慮する必要があります。

具体的には以下の費用を確保したうえで、残りを頭金として検討します。

諸費用:建築費の5〜10%程度(登記費用、印紙税、火災保険料、引越し代など)

生活予備費:月収の6ヶ月分程度(病気や失業などの不測の事態に備える資金)

例えば貯蓄が500万円ある場合、建築費3000万円で諸費用が200万円、生活予備費として150万円を確保すると、頭金に充てられるのは150万円となります。

この場合、頭金割合は5%程度となり、一般的な目安の10%には届きません。

頭金を少なくして購入を進めるか、もう少し貯蓄してから着工するかを判断する材料になります。

頭金の相場と具体的な金額感が把握できたところで、次に気になるのは「頭金は本当に必要なのか」「ゼロでも問題ないのか」という点でしょう。次のセクションでは、頭金を入れるメリットと入れない場合のリスクについて解説します。

頭金が貯まっていない場合でも、注文住宅の購入を諦める必要はありません。

フルローンと呼れる頭金なしの借り入れも選択肢として存在しますが、審査基準や返済負担が通常とは異なります。

ここでは頭金なしで建てる場合の可否と条件、実際の返済額、そして頭金を入れない場合のメリットとリスクを整理します。

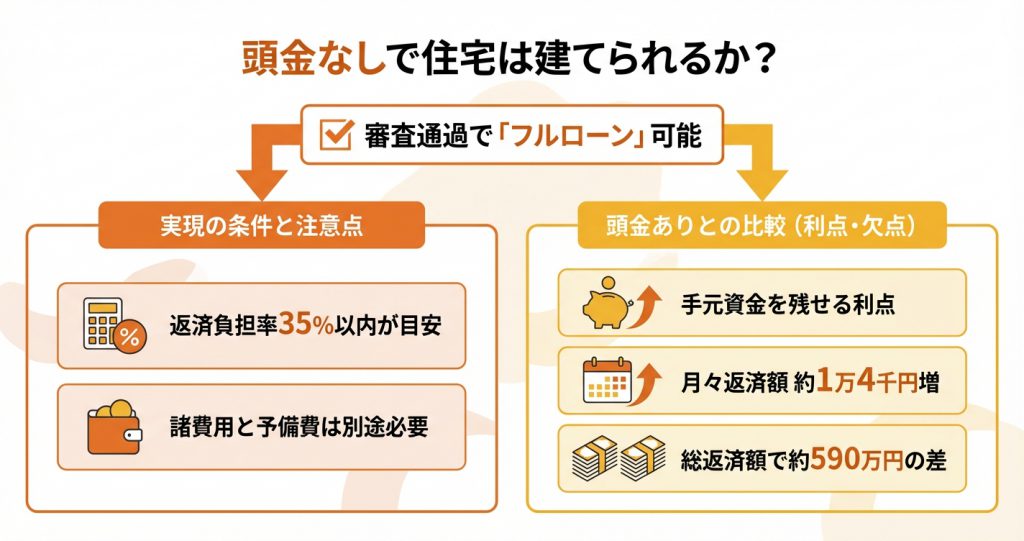

金融機関の審査基準を満たせば、頭金なしで住宅ローンを組むことは可能です。

ただし、借入額が物件価格の全額となるため、審査は通常よりも慎重に行われる傾向があります。

年収に対する返済負担率は一般的に35%以内、金融機関によっては30%以内が目安とされ、勤続年数、信用情報といった要素が重視されます。

安定した収入と返済能力の証明として、源泉徴収票や課税証明書、勤続3年以上の実績などが求められるケースが多く見られます。

また、金融機関によってはフルローンに対応していない場合や、金利が通常より0.1〜0.3%程度高めに設定される場合もあるため、事前に複数の金融機関で条件を確認することが重要です。

頭金なしで進める場合でも、諸費用として建築費の5〜10%程度(3,500万円の物件なら200万円前後)と、生活予備費として月収の3〜6か月分程度の貯蓄を手元に残しておくことが望ましいとされています

建築費3,500万円の注文住宅を想定した場合、頭金なしのフルローンでは借入額も3,500万円となります。

金利1.0%、返済期間35年の条件で試算すると、月々の返済額は約9万9千円になる計算です。

一方、頭金を500万円用意して3,000万円を借り入れた場合、同条件で月々の返済額は約8万5千円となり、毎月約1万4千円の差が生じます。

年間では約17万円、35年間の総返済額では約590万円の差になるため、長期的な家計への影響を慎重に見極める必要があります。

頭金を少なくする選択には、手元資金を残せるという利点と、返済負担が大きくなるという欠点の両面があります。

一方デメリットとしては、借入額が増えることで月々の返済額と総返済額が増加し、家計の固定費が高くなる点が最も大きな懸念です。

さらに住宅ローン審査が慎重になる、金利が高めに設定される可能性がある、借入当初は元金がなかなか減らないといったリスクも存在します。

頭金なしを検討すべきケースとしては、安定した収入があり返済負担率に余裕がある、手元資金を教育費など他の用途に優先したい、住宅ローン控除を最大限活用したいといった状況が考えられます。

一方、収入が不安定である、すでに他の借入がある、月々の返済額を抑えたいという場合は、ある程度の頭金を用意してから進める方が安全性は高まります。

頭金なしで建てることは可能ですが、判断にあたっては複数の金融機関で事前審査を受け、ライフプランを含めた返済シミュレーションを行うことが推奨されます

次のセクションでは、頭金を用意する場合の目安額や、自己資金をどう配分すべきかについて具体的に解説します。

頭金の金額を決める際は、「多ければ多いほど良い」という単純な判断ではなく、総返済額の軽減効果と手元資金の確保という2つの視点から検討する必要があります。

住宅購入後の生活資金や将来的な支出も見据えたうえで、自分の状況に合った判断をすることが重要です。

ここでは、頭金を多く入れるメリットと抑えた方が良いケースを整理し、具体的な判断基準を示します。

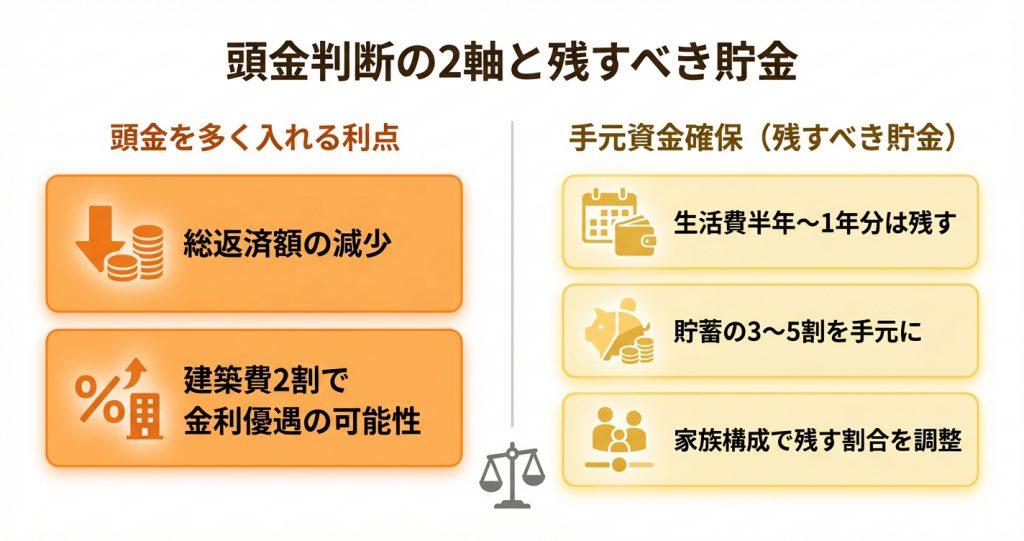

頭金を多く入れると借入額が減少し、毎月の返済負担と総返済額が軽減される

頭金を多く入れると、借入額が減少することで毎月の返済負担が軽減され、総返済額も少なくなります。

金融機関によっては頭金の割合が高いほど適用金利が優遇される場合があり、審査においても返済能力が高いと評価されやすくなる傾向があります。

一般的には建築費の2割程度の頭金を用意できれば、金利面での優遇を受けられる可能性が高まります。

たとえば建築費が3,500万円の場合、2割にあたる700万円前後が目安となります。ただし頭金なしでも住宅ローンを組むことは可能であり、頭金の有無よりも返済計画全体のバランスが重要になります。

頭金を多く入れることで借入元本が減少し、元本に対して発生する利息の総額を大きく削減できます。

返済期間が30年を超える住宅ローンでは、わずかな金利差でも長期的には数百万円単位の差になることがあります。

住宅金融支援機構の利用者調査を見ると、頭金の割合が高い層ほど総返済額の負担感が低い傾向が確認できます。

一部の金融機関では、頭金の割合が一定基準を超えると金利を引き下げる優遇制度を設けています。

建築費に対して1割未満の頭金と2割以上の頭金では、適用金利に0.1〜0.2%程度の差が生じるケースもあります。

たとえば借入額3,000万円・返済期間35年・金利1.0%の場合と金利0.8%の場合を比較すると、総返済額で約150万円から200万円程度の差が生じる可能性があります。

この差は月々の返済額だけでなく、総返済額にも影響するため、事前に複数の金融機関の条件を比較することが推奨されます。

一方で、手元に十分な現金を残しておくことも住宅購入後の生活安定には欠かせません。

入居後の家具購入や外構工事、子どもの教育費など予定外の支出が発生する可能性もあるため、頭金を入れすぎて貯蓄が底をつくと生活が不安定になります。

また、低金利環境では住宅ローンの金利よりも資産運用による利回りの方が高くなる可能性もあり、あえて借入を増やして手元資金を運用する選択肢もあります。

住宅購入直後は引っ越し費用や家電・家具の買い替え、登記費用や火災保険など一時的な支出が集中します。

さらに病気やケガ、勤務先の業績悪化など予期しない事態に備えて、生活費の半年分から1年分程度は手元に残しておくことが一般的です。

頭金として貯蓄の大部分を投入してしまうと、こうした支出に対応できなくなるリスクがあります。

頭金を優先しすぎて手元資金が不足すると、緊急時に新たな借入が必要になる可能性があります

住宅ローンの金利が1%未満の低水準にある場合、手元資金を投資信託や株式などで運用することで、ローン金利を上回るリターンを得られる可能性があります。

ただしこの選択肢は運用リスクを理解し、安定的な収入がある人に限られます。

住宅購入を検討している初心者の段階では、運用によるリターンよりも確実な総返済額の削減を優先する方が安全性は高いと考えられます。

リスク許容度が高く運用経験がある人は手元資金を活用する判断もあり得ます。

頭金を決める際は、貯蓄全額を投入するのではなく、必ず一定額を手元に残す必要があります。

一般的には生活費の半年分から1年分に加え、住宅購入に伴う諸費用や入居後の支出を見込んで、貯蓄の3割から5割程度を残す考え方が推奨されています。

残す割合の判断は、家族構成や収入の安定性によって変わります。

共働きで収入源が複数ある場合は貯蓄の3割程度を残し、単独収入や子どもが小さい世帯では5割程度を残すとより安全です。

たとえば貯蓄が1,000万円ある場合、頭金として500万円から700万円を充てて、残りを生活防衛資金や予備費として確保するバランスが現実的です。

建築費3,500万円で貯蓄800万円のケースでは、頭金400万円から500万円程度を入れて、残り300万円から400万円を手元に残す配分が考えられます。

頭金を入れるべきか判断できたら、次は具体的にどのように資金を準備していくかが課題になります。次のセクションでは、頭金を効率的に貯める方法と資金計画の立て方を解説します。

頭金の相場や平均額を知っても、自分のケースで実際にいくら用意すべきかは別途計算が必要です。

このセクションでは、建築費や返済計画から逆算して具体的な頭金額を算出する方法を解説します。自分の状況に合わせて試算することで、無理のない資金計画を立てることができます。

なお、ここでいう「自己資金」とは、自分の貯蓄だけでなく親からの援助や退職金など、住宅購入に充てられる資金の総額を指します。

頭金は自己資金から諸費用を差し引いた残りで用意するため、まずは自己資金全体の把握から始めましょう。

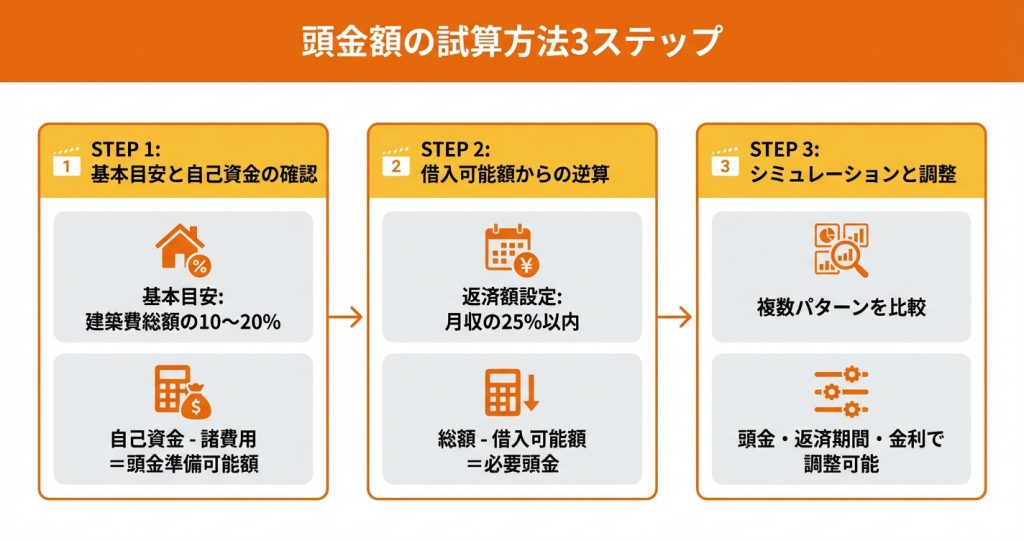

建築費が決まっている場合は、総額に対する割合で頭金を算出する方法が最もシンプルです。一般的には建築費総額の10〜20%を目安に計算しますが、借入可能額や金利負担を考慮して調整します。

建築費総額の10〜20%を目安に、自己資金から諸費用を引いた残りが頭金に充てられる金額となる

計算の手順は以下のとおりです。

まず建築費の総額を確認し、その10%と20%をそれぞれ計算します。次に自己資金の総額から諸費用分を差し引き、頭金に充てられる金額を算出します。

諸費用とは、登記費用・各種税金・火災保険料・住宅ローン手数料などで、一般的に建築費の5〜10%程度が目安とされています。

最後に、頭金として用意できる金額と借入希望額のバランスを確認し、月々の返済額が家計で無理なく負担できる範囲に収まるかを検証します。

例えば建築費が3,000万円の場合、10%なら300万円、20%なら600万円が目安となります。

自己資金が500万円あり諸費用に100万円必要であれば、頭金に充てられるのは400万円程度となり、借入額は2,600万円となります。

スタッフ:自己資金=頭金ではない点に注意。諸費用分は必ず差し引いて計算しましょう

まだ建築費が決まっていない段階でも、希望するエリアや広さから概算の建築費を想定し、同様の手順で試算することができます。

ハウスメーカーのカタログや住宅情報サイトで坪単価の相場を調べ、希望する延床面積をかけることで、おおよその建築費が見えてきます。

家計の状況から無理なく返済できる月額を先に設定し、そこから逆算して借入額と頭金を決める方法もあります。

この方法は、返済負担を現実的な範囲に抑えたい場合に有効です。

まず現在の家計収支を確認し、住居費として毎月いくらまで支払えるかを算出します。一般的には手取り月収の25%以内が目安とされていますが、教育費や老後資金の積立も考慮して設定します。

25%という基準は、住宅ローン以外の生活費・貯蓄・万が一の出費に対応できる余裕を残すための水準です。

これを超えると家計に余裕がなくなり、子どもの進学費用や急な収入減に対応できなくなるリスクが高まります。

次に、その月額で借入可能な金額を返済シミュレーション機能などで確認し、建築費総額から借入可能額を差し引いた金額が必要な頭金となります。

例えば手取り月収が40万円で返済額を月10万円以内に抑えたい場合、変動金利で0.5〜0.7%台・35年返済であれば借入可能額は概ね3,500万円前後、固定金利で1.5%前後・35年返済であれば概ね3,000万円前後となります。

建築費が3,500万円なら、変動金利を選ぶ場合は頭金をほぼゼロにできる一方、固定金利なら500万円程度の頭金が必要という計算になります。

試算の結果、頭金が不足すると分かった場合でも、返済期間を延ばす・金利タイプを見直す・建築費自体を調整するといった選択肢があります。

次のセクションで頭金の準備方法を確認し、無理のない範囲で計画を調整していきましょう。

金融機関や住宅関連サイトが提供するシミュレーションツールを使うと、複数の条件を簡単に比較できます。

頭金の額を変えたときの月々の返済額や総返済額の違いを視覚的に確認できるため、最適なバランスを見つけやすくなります。

入力項目で特に重要なのは、借入金額・金利・返済期間・返済方法(元利均等か元金均等か)の4点です。

シミュレーションでは、頭金を100万円単位で増減させながら月々の返済額がどう変化するかを試算するとよいでしょう。

同時に、返済期間を25年・30年・35年と変えてみることで、年齢や家計状況に合った返済プランが見えてきます。

複数のパターンを比較することで、頭金を多く入れて月々の負担を軽くするか、頭金を抑えて手元資金を残すかといった判断材料が得られます。

試算の結果、自分に必要な頭金額の目安が分かったら、次はその金額をどう準備するかが課題になります。

次のセクションでは、頭金を効率よく貯めるための具体的な方法を見ていきます。

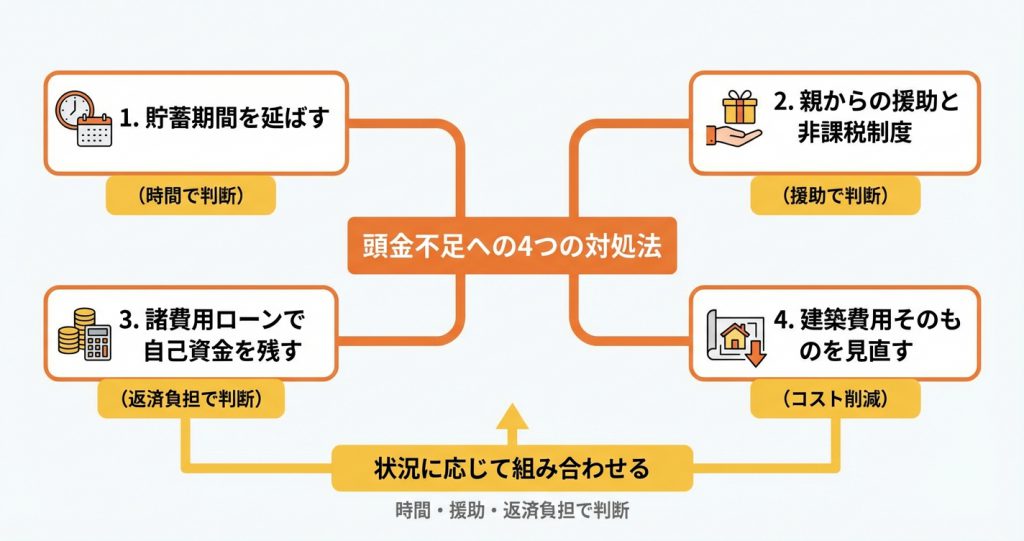

貯蓄が目安額に届いていない場合でも、計画の見直しや制度の活用によって注文住宅の実現は可能です。

ここでは、頭金不足に対応するための現実的な選択肢を4つの観点から整理します。状況に応じて複数の方法を組み合わせることで、無理のない資金計画に調整できます。

頭金不足は、貯蓄期間の延長・援助制度の活用・ローン設計の見直し・建築費用の調整によって対処できる

それぞれの対処法には向き不向きがあります。まず検討すべきは「時間的な余裕があるか」「援助を受けられる可能性があるか」「月々の返済負担をどこまで許容できるか」の3点です。

時間的な余裕がある場合は計画的な貯蓄が最も堅実で、援助が見込める場合は非課税制度の活用が有効です。

急ぎで着工したい場合や手元資金を残したい場合は、諸費用ローンの活用や建築費用の見直しを優先的に検討することになります。

着工時期を調整できる場合は、貯蓄計画を立て直すことで頭金を確保する方法が最も堅実です。

毎月の貯蓄可能額と目標額から逆算して建築開始時期を設定し、家計の見直しや積立制度の活用によって計画的に資金を準備します。

この期間中に住宅会社との相談や土地探しを並行して進めることで、着工後の段取りをスムーズにできる利点もあります。

スタッフ:貯蓄期間中に住宅会社との打ち合わせを進めておけば、着工時期を迎えたときにスムーズに建築を開始できます

たとえば建築費用3,000万円に対して頭金を2割(600万円)用意したいが、現在の貯蓄が400万円の場合、不足額は200万円です。

月5万円を貯蓄に回せるなら約3年、月8万円なら約2年で目標額に到達する計算になります。

家計の固定費を見直して貯蓄額を増やす、ボーナスを全額貯蓄に充てるなど、具体的な積立計画を立てることで現実的な着工時期を設定できます。

親や祖父母から住宅取得資金の援助を受けられる場合は、贈与税の非課税制度を活用することで税負担なく頭金を増やせます。

住宅取得等資金の贈与税非課税措置 e-Gov 法令検索では、省エネ住宅などの条件を満たす場合は1,000万円まで、一般住宅では500万円までの贈与が非課税となる仕組みが用意されています。

贈与のタイミングや契約形態によって適用要件が異なるため注意が必要です。

制度の適用には期限や手続きがあるため、援助を受ける前に税理士や住宅会社に相談し、適切な時期と方法を確認しておくことが重要です

頭金を少なめに抑え、諸費用の一部もローンでまかなう選択肢もあります。

金融機関によっては、登記費用や火災保険料などの諸費用を含めた融資に対応しているケースがあり、自己資金を手元に残したまま契約を進められます。

ただし借入額が増えるため月々の返済負担も上がる点に注意が必要で、返済比率や総返済額を試算したうえで判断することが求められます。

一般的に諸費用ローンでは、建築費用の5〜10%程度にあたる諸費用のうち、数十万円から200万円程度までを借入対象とできる場合があります。

頭金を建築費用の1割に抑えて諸費用をローン化した場合、頭金2割で諸費用を自己資金から支払う場合と比べて、月々の返済額が1万円から2万円程度増える目安となります。

家計における返済比率(年収に占める年間返済額の割合)が25%以内に収まるか確認し、無理のない範囲で判断することが大切です。

希望条件を一部見直すことで、必要な頭金の総額そのものを下げる方法も有効です。

土地の立地やエリアの変更、建物の延床面積や間取りの縮小、設備や仕様のグレード調整などによって総費用を抑えられれば、同じ貯蓄額でも頭金比率を維持できます。

優先順位を整理し、将来的にリフォームで対応できる項目は初期費用から外すなど、柔軟な計画の見直しが現実的な選択肢となります。

3,000万円の計画であれば150万円から300万円の削減が可能な範囲です。

削減した分だけ必要な頭金額も減るため、同じ貯蓄額でもより安全な資金計画を立てられます。

これらの対処法を理解したうえで、次は頭金を用意する際に注意すべきポイントや、資金計画全体で見落としがちなリスクについて確認していきます。

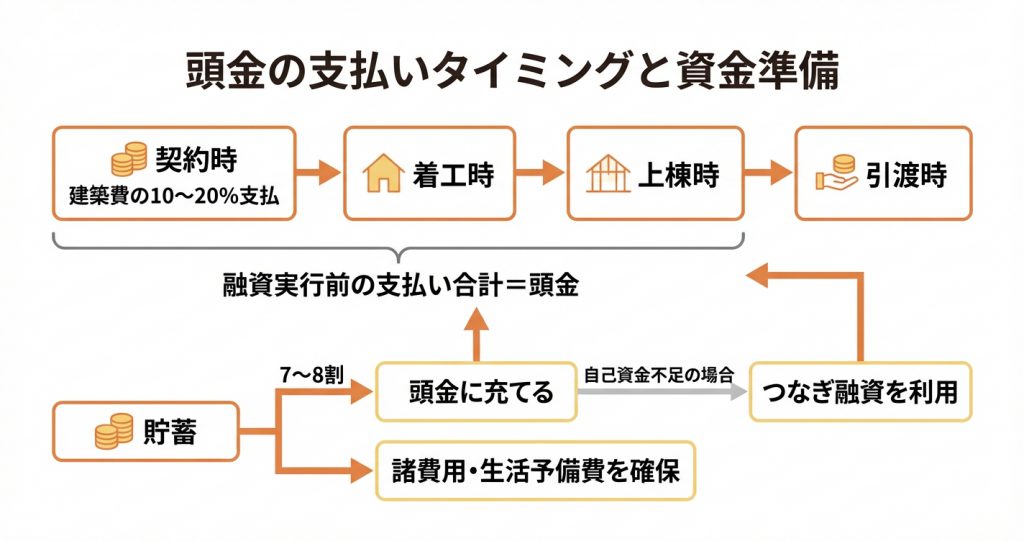

注文住宅の頭金は、契約時に一括で支払うのではなく、工事の進捗に応じて段階的に支払うケースが一般的です。

このセクションでは、契約から引き渡しまでの具体的な支払いスケジュールと、手続き上で注意すべきポイントを解説します。タイミングを事前に把握しておくことで、資金の準備がスムーズに進みます。

注文住宅では契約時・着工時・上棟時・引き渡し時の4回に分けて代金を支払う形式が多く、頭金は主に契約時に支払います

注文住宅では、契約時・着工時・上棟時・引き渡し時の4回に分けて代金を支払う形式が多く採用されています。頭金は主に契約時に支払いますが、工事の進行に応じて追加で支払うケースもあるため、全体の流れを把握しておく必要があります。

一般的な支払いスケジュールは以下の通りです。

契約時に建築費の10〜20%程度を手付金や着手金として支払い、着工時に30%前後、上棟時に30%前後、引き渡し時に残金を支払う形が標準的です。

契約時に支払う手付金や着手金、および着工時・上棟時に自己資金で支払う部分が、実質的な頭金として扱われます。つまり、住宅ローンの融資実行前に自己資金で支払う金額の合計が頭金となります。

施工会社や契約内容によって比率は異なるため、契約前に必ず支払い条件を確認しておきましょう

住宅ローンの融資実行は通常、建物の引き渡しと同時に行われます。そのため、契約時や着工時の支払いには自己資金を充てる必要があります。

たとえば建築費が3,000万円の場合、契約時に300〜600万円程度、着工時・上棟時にそれぞれ900万円前後の支払いが発生するため、融資実行前に必要な自己資金は合計で2,000万円前後となる計算です。

この全額を現金で用意できない場合は、つなぎ融資の利用を検討することになります。

自己資金だけで契約時や着工時の支払いをカバーできない場合は、つなぎ融資を利用する選択肢があります。

つなぎ融資とは、住宅ローンの融資実行前に必要な資金を一時的に借りる仕組みで、引き渡し時に住宅ローンで一括返済します。

つなぎ融資には利息や手数料が発生するため、利用する場合はコストを含めた資金計画を立てることが重要です。

金融機関によって条件が異なるため、住宅ローンと合わせて比較検討しましょう。

頭金を準備する際は、支払いタイミングだけでなく、契約後に発生する諸費用や生活資金も考慮に入れる必要があります。

契約直前まで貯蓄をすべて頭金に回してしまうと、引っ越し費用や家具・家電の購入、予備費が不足するリスクがあります。

スタッフ:貯蓄総額のうち頭金に充てるのは7〜8割程度にとどめ、残りは諸費用や生活予備費として手元に残しておくと安心です

たとえば貯蓄が1,000万円ある場合、頭金として700〜800万円を充て、200〜300万円は諸費用や当面の生活費として確保しておく考え方が一般的です。

支払いのタイミングは施工会社との契約内容によって決まるため、契約前に詳細なスケジュールを確認し、資金繰りに無理がないか検証しておきましょう。

特に契約から着工までの期間が短い場合、資金の準備が間に合わないケースもあるため注意が必要です。

また、頭金を定期預金や投資商品で運用している場合は、解約や売却に必要な期間も考慮する必要があります。

支払い期日に間に合うよう、余裕を持って現金化の手続きを進めておくと安心です。

頭金の支払いタイミングと流れが分かったところで、次は頭金以外にかかる諸費用について具体的に見ていきましょう。

頭金の額を決める際には、貯蓄額だけでなく、住宅ローンの返済能力や将来のライフイベントまで含めた総合的な判断が必要です。

ここでは、資金計画を立てる前に確認すべき3つのポイントを整理します。これらを押さえることで、家を建てた後も安心して暮らせる資金計画が実現できます。

頭金は建築費の20%が目安だが、返済能力・諸費用・ライフプランとのバランスで判断することが重要

頭金の目安としては、建築費の20%前後が一般的とされています。たとえば3,000万円の注文住宅であれば600万円程度です。

ただし、これはあくまで目安であり、頭金を10%程度に抑えたり、頭金なしのフルローンで購入したりすることも選択肢として存在します。

頭金の割合を減らすと月々の返済額は増えますが、手元資金を確保できるというメリットもあるため、次に示す返済能力や諸費用とのバランスで判断することが重要です。

住宅ローンの年間返済額は、年収の25%以内に抑えることが推奨されています。

金融機関の審査では年収の30〜35%程度まで借入可能なケースもありますが、実際の生活では教育費や医療費、老後資金の積立なども必要になるため、年収の25%以内という基準を目安にすることで生活に余裕を持たせることができます。

たとえば年収600万円の場合、年間返済額は150万円以内、月額では12万5,000円以内が無理のない水準といえます。

この比率を超える場合は、頭金を増やして借入額を減らすか、建築費用そのものを見直す必要があります。

注文住宅の購入時には、建築費と頭金のほかに、諸費用として建築費の10%前後、引っ越し費用として10〜30万円程度、家具家電費用として50〜100万円程度を別途用意しておく必要があります。

これらを合計すると、3,000万円の注文住宅の場合で350〜450万円程度の現金が必要になる計算です。

これらの費用は住宅ローンに含められない場合が多く、現金で支払うケースがほとんどです。頭金をギリギリまで支払ってしまうと、これらの費用が不足して生活に支障が出る可能性があります。

貯蓄額から諸費用・生活予備費(月収の6か月分)を差し引いた金額が、実際に頭金として使える上限です

貯蓄額から頭金を決める際には、まず諸費用や引っ越し関連費用を差し引き、さらに生活予備費として月収の6か月分程度を手元に残した上で、無理なく支払える金額を設定しましょう。

たとえば貯蓄が1,000万円ある場合、諸費用等に400万円、生活予備費に200万円を確保すると、頭金として充てられるのは400万円程度となります。

住宅購入後の数年から数十年の間には、子どもの進学や車の買い替え、親の介護など、まとまった支出が発生するライフイベントが複数訪れます。

資金計画を立てる際には、これらのイベント時期と必要額を書き出し、住宅ローン返済と並行して準備できるかを確認することが欠かせません。

特に子どもの大学進学時期とローン返済のピークが重なると家計が圧迫されやすいため、頭金を建築費の25〜30%程度入れて月々の返済額を抑える、または繰り上げ返済の計画を立てるといった対策が有効です。

スタッフ:ライフイベントの時期と金額を具体的に書き出すことで、無理のない返済計画が見えてきます

住宅購入は人生で最も大きな買い物のひとつですが、無理のない資金計画があれば安心して理想の家づくりを進められます。

まずは自分の年収と貯蓄額、今後のライフプランを整理し、複数の住宅会社や金融機関に相談しながら、現実的な資金計画を立てていきましょう。

住宅ローンを検討する際、月々の返済額や頭金の目安について具体的なイメージを持ちたいと考える方は多くいらっしゃいます。

ここでは、借入額に応じた返済シミュレーションや頭金に関する疑問について、実用的な観点からお答えします。

ご自身の状況と照らし合わせながら、無理のない資金計画を立てる参考にしてください。

金利と返済期間により異なりますが、35年返済なら月々8〜9万円台が目安です

頭金なしで3000万円を借り入れる場合、金利1%・35年返済で月々約8.5万円、金利1.5%では約9.2万円の返済額となります。

金利が2%になると月々約10万円となるため、適用金利により月々の負担は1万円以上変動します。

返済期間を30年にすると月々の返済額は増加し、20年にするとさらに負担が大きくなります。

実際の返済額は借入時の金利タイプや金融機関により異なるため、事前シミュレーションでの確認が重要です。

頭金は10〜20%が一般的ですが、ゼロでも借入できる場合があります

3000万円の住宅購入では、300〜600万円程度が頭金の目安とされています。

これは物件価格の10〜20%にあたる水準です。

ただし、頭金なしのフルローンも年収や勤務先の安定性、信用情報などの条件次第で利用できることがあります。

頭金を多く入れるほど借入額が減り、月々の返済負担や総利息額を抑えられる傾向があります。

頭金ゼロの場合、借入額が増えるため審査が厳しくなり、金利が高めになるケースもあります

頭金なしでも住宅ローンは組めますが、返済負担が増える点に注意が必要です

頭金なしでも住宅ローンを組むことは可能です。

ただし、借入額が増えるため、月々の返済額や総返済額が大きくなります。

また、金融機関によっては審査基準が厳しくなる場合があり、適用金利が高めに設定されることもあります。

頭金を用意できる場合と比べて、返済計画に余裕を持たせる工夫が求められます。

頭金を入れた後も、生活費の半年〜1年分と緊急予備費を含め、最低200〜300万円程度は手元に残すことが推奨されます

頭金を多く入れれば借入額を減らせますが、手元資金が少なくなりすぎるとリスクがあります。

住宅購入後は生活費の6ヶ月〜1年分に加え、引越し費用や家具・家電の購入費、修繕費などの諸費用も必要です。

さらに病気や失業などの不測の事態に備えた緊急予備費も考慮すると、最低200〜300万円程度は手元に残しておくのが望ましいでしょう。

頭金の金額は、こうした手元資金を確保した上で無理のない範囲で設定することが大切です。

一般的な目安は500〜1000万円ですが、年収や返済計画によって適正額は異なります

5000万円の住宅購入における頭金の目安は、500〜1000万円程度とされています。

ただし、適正な頭金の額は世帯年収や毎月の返済可能額によって大きく変わります。

頭金を多く入れれば毎月の返済負担は軽くなりますが、手元の貯蓄を残しておくことも重要です。

ご自身の家計状況を踏まえて、無理のない範囲で設定することをおすすめします。

Copyright © ISIBASI building contractor's office All Rights Reserved.

isibasi-koumuten.com