長崎の石橋工務店|注文住宅・土地のご相談

2026.04.07

中古住宅リフォームとは、既存の中古物件を購入したうえで内装・設備・構造などを改修し、自分の暮らしに合わせた住まいをつくる手法です。

新築価格の高騰が続く現在、購入コストを抑えながら住環境を整える選択肢として注目されています。

この手法には、主に以下のような特徴があります。

物件の状態によってはリフォーム費用が想定を大幅に上回るケースもあるため、購入前の建物調査(インスペクション)が重要な判断材料になります。

この記事では、中古住宅リフォームの基本知識・費用相場・新築との比較・失敗回避策・購入から完工までの流れ・活用できる補助金制度を詳しく解説します。

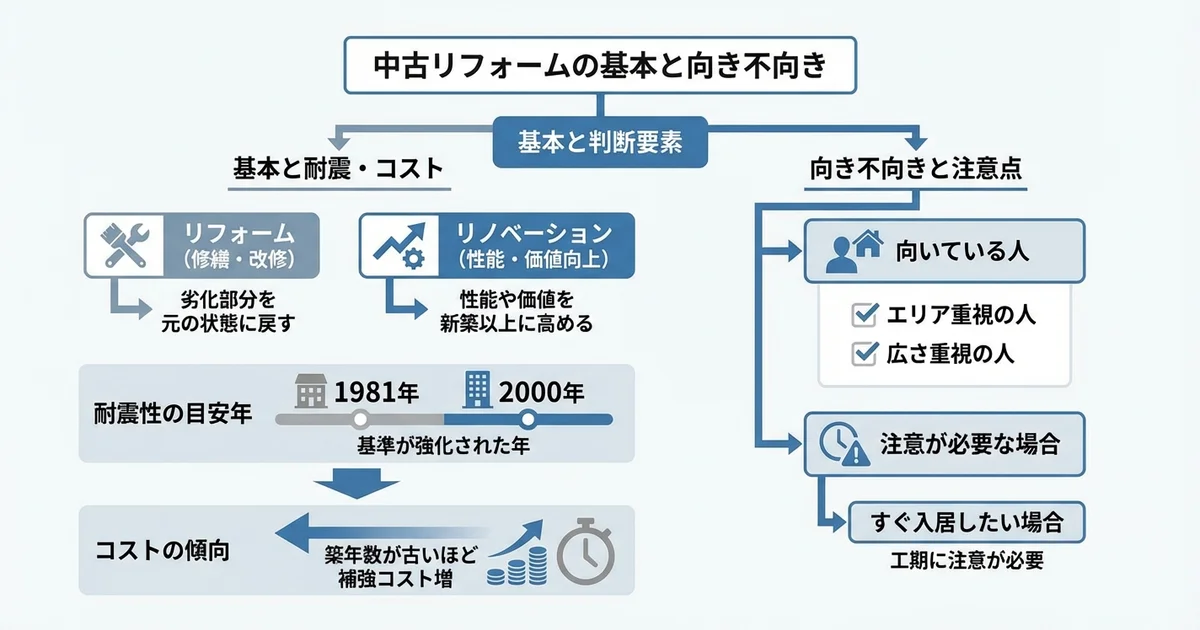

「中古住宅を買ってリフォームする」という選択肢を検討し始めたとき、まず壁になるのが言葉の整理です。

この3つの疑問を解消しておくと、物件探しや業者選びの段階で迷いが大幅に減ります。

このセクションでは、言葉の定義・築年数の目安・自分に合うかどうかの判断基準を順番に整理します。

リフォームは「劣化した部分を元の状態に近づける修繕・改修」、リノベーションは「間取りや設備を刷新して住まいの性能・価値を高める改修」です。

どちらも工事内容は重なる部分がありますが、目的と規模が異なります。

具体的なイメージは次のとおりです。

法律上の定義は明確に区別されておらず、業者によって呼び方が異なる場合もあります。

重要なのは呼び名よりも「どこを、どの程度まで変えるか」をあらかじめ決めておくことです。

後から全面改修を追加すると仮設工事費や養生費が二重にかかるため、最初から全体計画を立てておくほうがコスト効率は高くなりやすいです。

将来的な改修も視野に入れる場合は、施工業者に最初の段階で相談しておくことが現実的です。

耐震性能の観点から、1981年と2000年という2つの年が重要な目安になります。

1981年以前の旧耐震基準の建物は、大規模地震への耐性が現行基準を下回る可能性があります。

購入する場合は耐震診断の実施と、必要に応じた耐震補強工事を前提に考えることが安全です。

中古住宅+リフォームという選択は、すべての人に最適というわけではありません。

自分に合うかどうかを判断するための軸を3つ挙げます。

エリアや広さにこだわりがある人に向いています。

新築では予算内に収まらないエリアでも、中古物件なら取得費が数百万〜1,000万円前後安くなるケースがあり、その差額をリフォームに充てるという考え方が成立しやすくなります。

間取りや内装を自分好みにカスタマイズしたい人、築年数より立地や広さを優先したい人も、中古+リフォームの恩恵を受けやすいです。

購入後すぐに入居したい場合は、リフォーム工期が発生するため注意が必要です。

工期は工事の規模によって異なり、部分的な改修であれば数週間程度、間取り変更をともなう全面改修では3〜6カ月程度かかるケースが多いです。

物件の構造・管理状態・修繕履歴は、購入前に必ずチェックすべき項目です。

マンションの場合は管理組合の修繕積立金の状況も確認対象になります。

戸建ての場合は基礎・屋根・外壁の状態が追加費用に直結するため、ホームインスペクション(住宅診断)の活用を検討してください。

ホームインスペクションは1回あたり数万円程度が目安で、不動産会社とは独立した第三者機関や建築士事務所に依頼するのが一般的です。

契約前の物件見学のタイミングで実施しておくと、購入判断の根拠として活用しやすくなります。

中古住宅リフォームの費用感や具体的なメリットについては、次のセクションで詳しく解説します。

「自分に合いそう」と感じた方は、まず費用相場の全体像を把握しておくと、物件選びの基準がさらに明確になります。

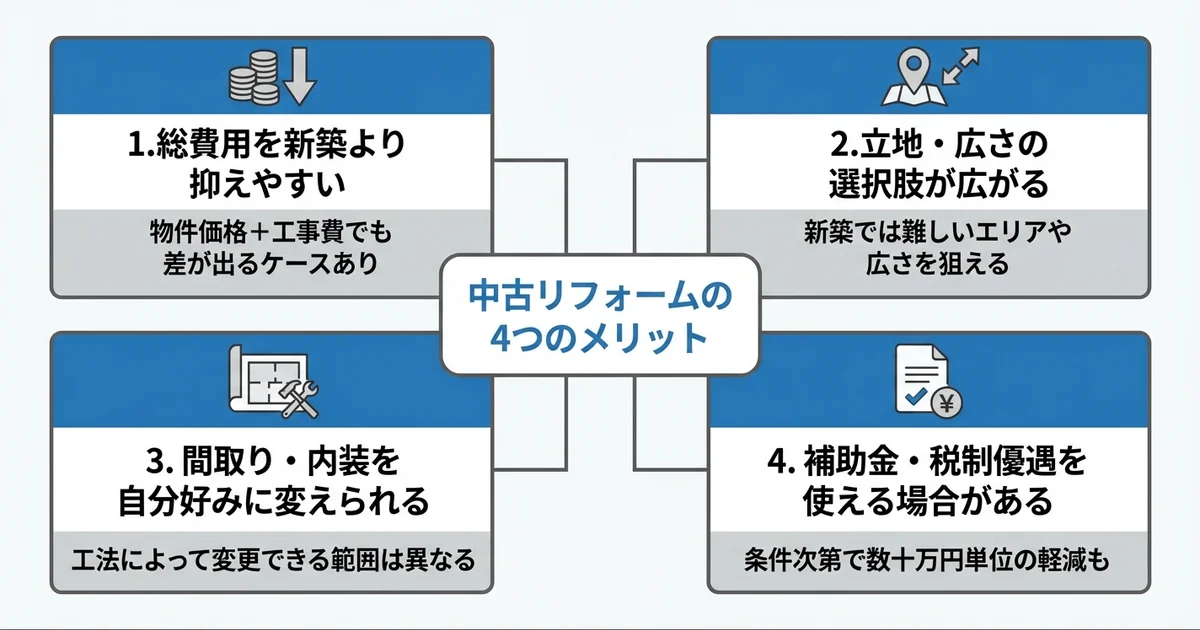

中古住宅をリフォームして住む選択肢には、コスト・立地・自由度の面で新築にはない強みがあります。

「中古+リフォーム」は、単に安く済ませるための妥協策ではありません。

新築にはない柔軟性を活かして、理想の住まいに近づける積極的な選択肢として注目されています。

物件取得費とリフォーム費用を合算しても、同エリア・同規模の新築より総費用が低くなるケースは一定数あります。

不動産流通推進センターが公表している「不動産統計集」によると、中古戸建の平均成約価格は新築戸建の6割前後にとどまることが多く、その差額をリフォーム費用に充てられる余地があります。

たとえば、同じエリア・同程度の広さで新築が4,000万円前後の場合、中古物件が2,500万円前後で取得でき、リフォームに700〜800万円を充てても総額が3,200〜3,300万円前後に収まるケースがあります。

ただしこれはあくまで一例であり、物件の状態や工事内容によって大きく異なります。

ただし、物件の築年数や状態によっては、耐震補強・給排水管の更新・断熱改修など大規模な工事が必要になることがあります。

こうした工事費が加わると、当初の想定から総費用が1〜2割程度膨らむこともあるため、物件購入前に概算の工事費を把握しておくことが重要です。

新築では手が届きにくいエリアや広さの物件を、中古なら選べる可能性があります。

都市部の利便性の高いエリアでは、新築の供給自体が少なく、価格も高騰しやすい傾向があります。

一方、中古物件は築年数が経過している分、価格が抑えられているため、同じ予算でより駅に近い場所や広い敷地の物件を狙えるケースがあります。

都市部では、駅徒歩10分圏内の新築と中古で2〜3割程度の価格差が生じやすいとされることがあり、その差がリフォーム費用の原資になり得ます。

たとえば、子どもの学区や通勤時間を最優先にしたい場合、新築では予算オーバーになるエリアでも、中古物件であれば選択肢に入ることがあります。

また、戸建であれば延床面積が広い物件も多く、部屋数や収納スペースを確保しやすい点もメリットです。

中古住宅は、既存の間取りや内装をリフォームで自由に変えられる点が大きな魅力です。

新築の分譲住宅は、間取りや仕様がある程度決まっており、変更できる範囲が限られます。

一方、中古住宅のリフォームでは、壁の撤去・増設、水回りの移動、床材や壁材の変更など、生活スタイルに合わせた変更が可能です。

たとえば、2LDKを1LDKに変更してリビングを広くする、壁付けキッチンを対面式に変える、和室を洋室に転換するといった変更が、物件の構造によっては実現できます。

特に築年数が古い物件は、現代の生活スタイルに合わせた間取り変更の余地が大きいことが多いです。

カスタマイズの自由度は、工法によって異なります。

木造軸組工法(在来工法)は、間取り変更の自由度が比較的高く、壁の位置を変えやすい構造です。

一方、2×4(ツーバイフォー)工法や鉄筋コンクリート造(RC造)は、耐力壁や構造壁の制約があるため、変更できる範囲が限られます。

物件を選ぶ段階で工法を確認しておくと、リフォームの計画が立てやすくなります。

キッチン・浴室・トイレなどの水回りを大きく移動させる場合、配管の引き回しが複雑になり、工事費が増加しやすい傾向があります。

移動距離が大きいほどコストが上がるため、現状の水回り位置から大きく離れない配置を基本に検討するのが現実的です。

一定の条件を満たすリフォームには、国や自治体の補助金・税制優遇が適用される場合があります。

国土交通省が所管する「こどもエコすまい支援事業」や「長期優良住宅化リフォーム推進事業」など、省エネ・耐震・バリアフリー改修を対象とした補助制度が複数存在します。

これらの制度では、対象工事の内容に応じて数十万円から上限100万円前後の補助が受けられるケースがあります(制度・年度により異なります)。

また、住宅ローン減税(住宅借入金等特別控除)の適用範囲にリフォーム費用が含まれるケースもあり、年間数万〜十数万円単位での税負担の軽減につながることがあります。

複数の制度を組み合わせることで、実質的な自己負担額を一定程度抑えられる可能性があります。

メリットを理解したうえで、次に気になるのは「中古リフォームにはどんなリスクや注意点があるのか」という点ではないでしょうか。

次のセクションでは、デメリットと失敗を避けるための具体的な注意点を解説します。

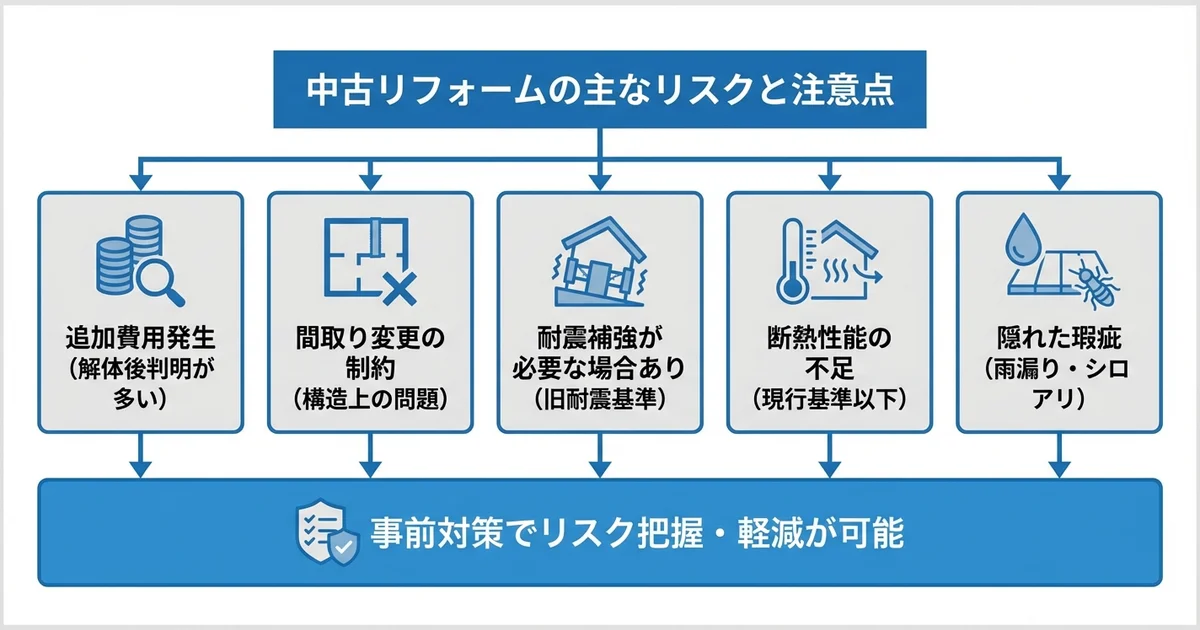

中古住宅+リフォームには費用面のメリットがある一方で、事前に把握しておくべきリスクも複数あります。

これらのリスクを知らずに購入・着工してしまうと、予算オーバーや工期の大幅延長につながる可能性があります。

「安く買えた」はずが、最終的に新築と同水準のコストになるケースも珍しくありません。

特に、耐震補強・断熱改修・隠れた瑕疵への対応が重なった場合は、追加費用が数百万円規模になることもあります。

一方で、これらのリスクを事前に把握し適切な対策を講じることができれば、中古リフォームは新築より総費用を抑えられる選択肢になり得ます。

「どんな物件を選ぶか」が、中古リフォームの成否を大きく左右する点です。

リフォーム費用は、着工前の見積もりどおりに収まらないことが多いです。

壁や床を解体して初めて、配管の老朽化・腐食・断熱材の劣化などが明らかになるためです。

国土交通省の「住宅リフォームの実態調査」によると、リフォーム経験者のうちおおむね2〜3割程度が「工事中に追加費用が発生した」と回答しており、決して珍しい出来事ではありません。

当初見積もりから1割〜2割程度の増加は珍しくない傾向が読み取れます。

これらは「見えない部分」に潜んでいるため、事前の目視確認だけでは発見が困難です。

対策として、購入前にホームインスペクション(住宅診断)を活用し、建物の現状を専門家に確認してもらうことが有効です。

費用の目安は5万〜10万円程度で、調査結果をもとにリフォーム費用の概算を立てやすくなるため、費用対効果の高い対策といえます。

「壁を取り払って広いLDKにしたい」という要望は、中古住宅リフォームでよく挙がる希望のひとつです。

しかし、建物の構造によっては撤去できない壁が存在し、希望の間取りを実現できないケースがあります。

木造住宅には「在来工法(軸組工法)」と「2×4工法(枠組壁工法)」の2種類があり、構造への影響度が大きく異なります。

在来工法は柱と梁で建物を支えるため、耐力壁でない壁であれば比較的撤去しやすい構造です。

一方、2×4工法は壁そのものが構造体を兼ねているため、間取り変更の自由度が低くなります。

購入検討段階でリフォーム会社や建築士に工法を確認し、希望する間取り変更が構造上可能かどうかを事前に判断してもらうことが重要です。

RC(鉄筋コンクリート)造のマンションでは、コンクリートの躯体壁(構造壁)は撤去不可です。

間仕切り壁のみが変更対象になるため、戸建てと比べて間取り変更の範囲はさらに限定されます。

築年数が古い物件には、現行の建築基準を満たしていない場合があります。

耐震性・断熱性・建物の残存耐用年数の3点は、購入前に必ず確認すべき項目です。

耐震基準は1981年に大きく改正されており、それ以前に建てられた「旧耐震基準」の建物は現行基準を下回る耐震性能しか持っていないケースがあります。

旧耐震基準の物件を購入した場合、耐震補強工事が別途必要になる可能性があり、数十万円〜百万円超の追加コストになることも想定されます。

断熱性についても、築30年以上の住宅では現在の省エネ基準と比べて断熱性能が大幅に低いことが多く、冬の光熱費の高さや結露・カビの発生につながります。

断熱リフォームを行うことで改善は可能ですが、部分的な断熱改修であれば数十万円程度から対応できる場合もあるものの、全体的に断熱性能を底上げしようとすると百万円前後になることもあります。

耐震補強と断熱改修を同時に行う場合は、合計で数百万円規模の追加費用になる可能性も念頭に置いておく必要があります。

さらに、築35年を超える木造住宅では、融資期間が短縮されたり借入可能額が制限されるケースがあるとされています。

住宅ローンの借り入れ可能額や期間に影響することがあるため、資金計画の段階で金融機関への確認が必要です。

中古住宅には、外観からは判断できない「隠れた瑕疵」が潜んでいることがあります。

雨漏り・シロアリ被害・給排水管の腐食などがその代表例です。

売買契約には「瑕疵担保責任(契約不適合責任)」という制度があり、引き渡し後に隠れた欠陥が判明した場合、売主に一定期間の責任が生じます。

ただし、個人売主の場合は責任期間が短く設定されることが多く、「現状渡し」の条件では責任を免除する特約が付くケースもあります。

シロアリ被害は特に注意が必要です。

被害が進行していると床下の構造材が著しく損傷しており、リフォームの範囲が大幅に広がることがあります。

国土交通省の「住宅・土地統計調査」でも、築年数が上がるほど床下の劣化リスクが高まる傾向が示されています。

これらを組み合わせることで、購入後の「想定外の出費」を事前に把握・回避できる可能性が高まります。

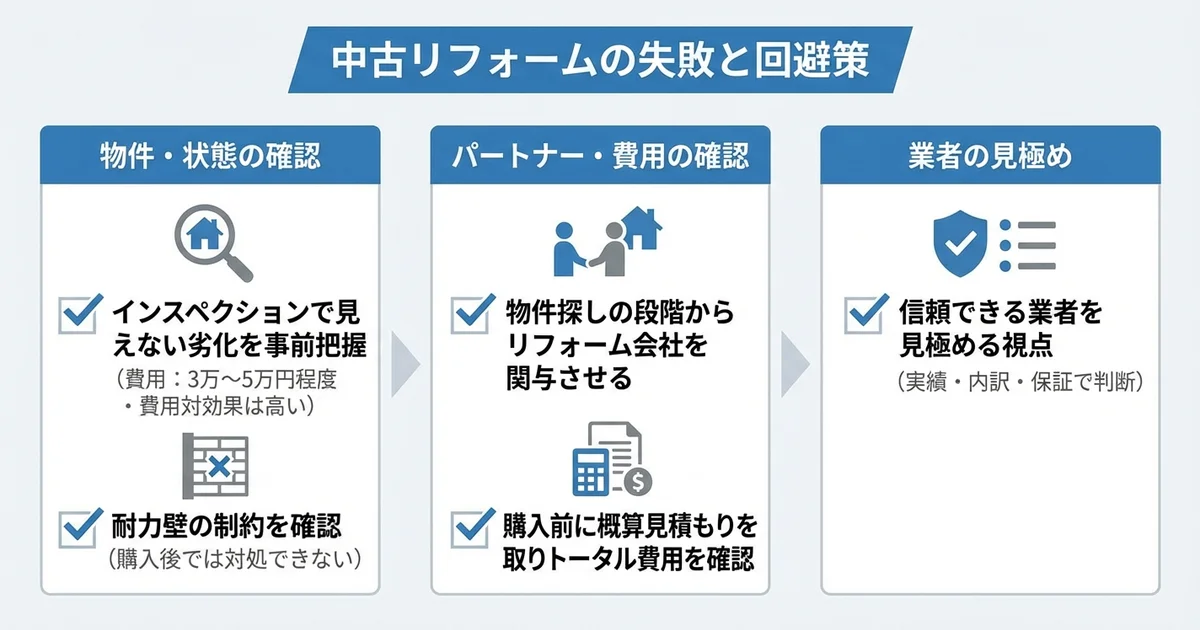

中古住宅のリフォームで後悔するケースの多くは、購入前の情報不足が原因です。

これらの失敗は、事前に正しい手順を踏むことでほぼ防げます。

購入後に発覚する問題は対処が難しく、費用負担も大きくなりがちです。

このセクションでは、よくある失敗パターンごとに具体的な回避策を解説します。

インスペクションとは、建築士などの専門家が住宅の構造・設備・劣化状況を調査するサービスです。

国土交通省が公表している「住宅市場動向調査」によると、中古住宅の購入検討者のうちインスペクションを実施した割合はまだ全体の2割前後にとどまっており、活用が十分に広まっているとは言えない状況です。

調査でチェックされる主な項目は以下のとおりです。

費用は3万〜5万円程度が一般的で、発見できるリスクの大きさに比べると費用対効果は高いと言えます。

特に築年数が経過した物件や、売主が状況を把握しきれていない相続物件では、インスペクションの実施を強く推奨します。

調査結果は購入価格の交渉材料にもなるため、購入前に必ず検討してください。

物件を先に契約し、後からリフォーム会社に相談するという流れが失敗を招きやすいパターンです。

理想のリフォームが構造上できない物件を購入してしまうリスクを防ぐには、物件探しの段階からリフォーム会社に関わってもらうことが重要です。

住宅には「耐力壁」と呼ばれる撤去できない壁が存在します。

間取り変更を前提にリフォームを計画していても、耐力壁の位置によっては希望の間取りが実現できないケースがあります。

これは購入後にリフォーム会社へ依頼して初めて発覚することが多く、その時点では後戻りができません。

リフォーム会社が物件を確認することで、以下の情報を事前に得られます。

不動産会社とリフォーム会社が連携しているサービスや、リフォーム前提の物件探しを支援する「リノベーション向け仲介」を活用するのも有効な方法です。

リノベーション向け仲介とは、物件選定の段階からリフォーム費用の概算や工事の実現性をあわせて確認しながら進められるサービスを指します。

「リノベ済み物件」「中古+リノベ」などのキーワードで検索できるポータルサイト(たとえばSUUMOやat homeなど)でも、こうした対応を行う会社を探す入口として活用できます。

物件とリフォームをセットで検討できる体制を整えることが、後悔しない選択につながります。

中古住宅の購入では、物件価格だけで判断してしまいがちです。

しかし、築年数が古い物件ほど設備の全面更新や断熱改修が必要になるケースが多く、特に築30年以上の物件では給排水管や電気設備の全面更新が必要になることも多いため、リフォーム費用が物件価格を上回るケースも出てきます。

概算見積もりは、間取り図や写真をもとに提示してもらえる場合があります。

ただし、現地確認を行っていない段階の金額はあくまで参考値であり、詳細調査後に変動することを前提に、一定の予備費を見込んでおくことが重要です。

複数社から見積もりを取り、費用の幅と内容を比較することも忘れないようにしてください。

業者選びを誤ると、費用・品質・スケジュールのすべてに問題が生じるリスクがあります。

中古リフォームにおける業者選びは、物件選びと同じくらい重要な意思決定です。

リフォーム会社を探す際は、リフォーム専門のポータルサイト(ホームプロ、リショップナビなど)を活用する方法のほか、購入を検討している不動産会社に連携先を紹介してもらう方法、知人からの紹介なども一般的です。

まずはこうした入口から複数社に問い合わせ、対応の丁寧さを比べることが第一歩になります。

一方、注意が必要なサインもあります。

見積もりの内訳を開示しない、契約を急かす、口頭だけで書面を出さないといった業者は避けることをおすすめします。

また、「建設業許可」の有無も確認ポイントのひとつです。

工事費用が500万円以上になる場合には建設業許可が必要とされており、国土交通省のデータベースで許可番号を確認することができます。

口コミや施工事例の確認に加え、複数社へ相見積もりを依頼することで、価格の妥当性と業者の対応力を同時に比較できます。

業者選びに時間をかけることは、最終的なコストと満足度の両方を守ることにつながります。

失敗を避けるための対策が整ったところで、次に気になるのは「結局、新築と中古リフォームのどちらがコスト的に有利なのか」という比較の視点です。

次のセクションでは、費用・条件・ライフスタイルの観点から両者を具体的に比べていきます。

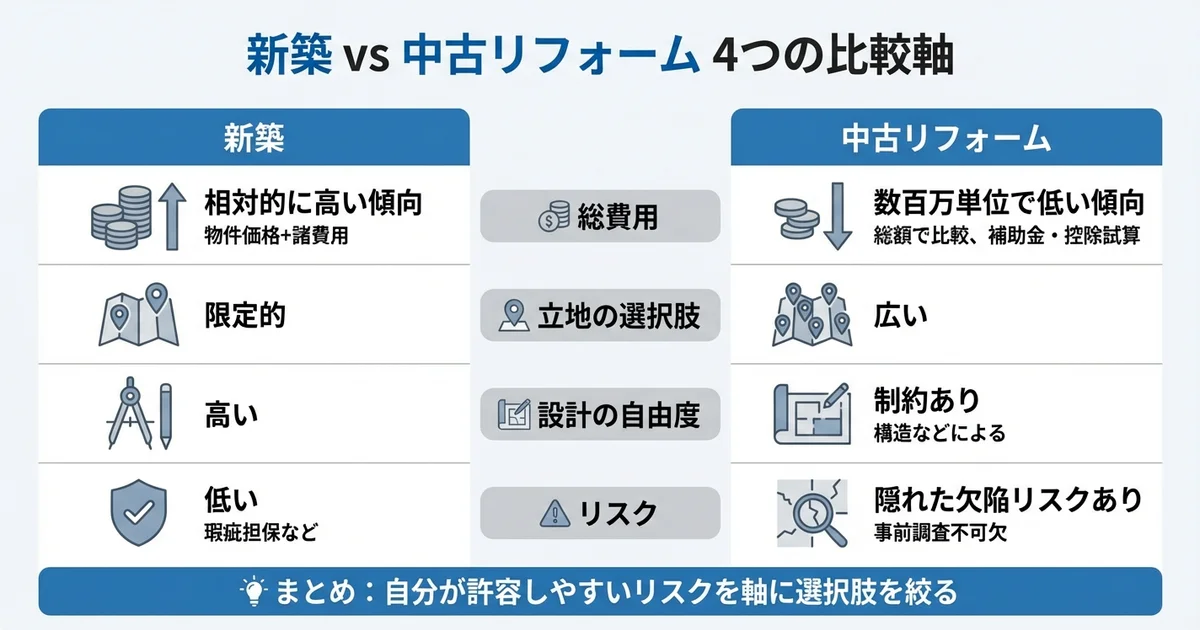

新築か中古リフォームかで悩む方に向けて、総費用・立地・自由度・リスクの4つの観点から判断材料を整理します。

どちらが正解かは一概に言えませんが、条件を整理すれば「自分に合った選択肢」が見えてきます。

このセクションでは、比較の軸ごとに具体的な判断材料を提示します。

中古住宅の購入費+リフォーム費の合計は、同エリアの新築と比べて数百万円から1,000万円前後安くなるケースが多いです。

ただし、物件の築年数や工事の範囲によって総額は変動します。

築20年以内で状態が良い物件であれば部分的なリフォームで済むことが多い一方、築30年以上の物件では基礎補強や配管交換が必要になりやすく、リフォーム費用が当初見積もりより数百万円単位で増えるケースもあります。

国土交通省「住宅市場動向調査」によると、中古戸建て住宅の平均取得費用は新築戸建てと比べて概ね2〜4割低い水準で推移しています。

リフォーム費用を加算しても、総費用では中古リフォームのほうが低くなる傾向が読み取れます。

また、中古住宅には住宅ローン控除や省エネ改修補助金など、条件を満たせば適用できる公的支援があります。

住宅ローン控除の主な適用条件には、建築後の経過年数(木造の場合は概ね20年以内、耐火構造は25年以内が目安)や耐震基準への適合などが含まれます。

省エネ改修補助金については、断熱改修や高効率設備の導入が対象となるケースが多く、リフォーム会社や自治体の窓口で事前に確認しておくと安心です。

これらを活用すると実質的な負担をさらに抑えられるため、総費用の比較には補助金・控除の有無も含めて試算することをおすすめします。

「中古リフォームが得か、新築が得か」は総費用だけでなく、立地・自由度・リスク許容度によって変わります。

自分の優先順位を明確にすることが、後悔しない選択につながります。

希望エリアの新築用地が少ない・価格が高い場合、中古リフォームは有力な選択肢です。

都市部や利便性の高いエリアでは新築用の土地が流通しにくく、同じ予算では立地を妥協せざるを得ないケースがあります。

中古住宅であれば、好立地の物件を選んでリフォームで住まいの質を上げるという戦略が取れます。

「建物の雰囲気や歴史を活かしたい」「既存の間取りが気に入っている」という方にも向いています。

予算を抑えながら立地を優先したい、あるいは多少の手間や不確定要素を受け入れられるという方は、中古リフォームを検討リストに加える価値があります。

間取り・設備・断熱性能をゼロから設計したい方、または中古住宅の状態チェックや工事管理に手間をかけたくない方には新築のほうが向いています。

新築は建物の品質保証が明確で、引き渡し後のトラブルリスクが相対的に低い点も安心材料です。

予算に余裕があり、立地より建物の新しさや保証を優先する場合は新築を選ぶ合理性があります。

物件探しやリフォーム業者との調整に割ける時間が限られている場合も、新築のほうが手続きがシンプルになりやすいです。

中古住宅特有のリスクとして「既存不適格建築物」「耐震基準の不適合」「シロアリ・雨漏りなどの隠れた欠陥」があります。

「既存不適格建築物」とは、建築当時の法律には適合していたものの、その後の法改正によって現行の建築基準を満たさなくなった建物のことです。

大規模なリフォームを行う際に追加の対応が必要になることがあるため、購入前に確認しておくべき重要なポイントです。

隠れた欠陥については、購入前のホームインスペクション(住宅診断)で事前に把握できる場合が多く、費用は数万円程度が目安です。

ただし、インスペクションで発見できなかった欠陥が引き渡し後に判明するケースもゼロではありません。

インスペクションの結果に懸念が残る場合は購入を見送る判断も選択肢の一つです。

瑕疵保険(かしほけん)付きの物件を選ぶことで、万一の場合の補償を確保するという方法もあります。

一方、新築には完成前の仕様変更が難しい・竣工後に設備の使い勝手や日当たりなど実際に住んでみて初めてわかる点が出てくるといったリスクがあります。

どちらもゼロリスクではないため、「自分がより許容しやすいリスクはどちらか」という視点で比較することが、判断の手がかりになります。

「中古+リフォーム」を検討するとき、最初に気になるのは「結局いくらかかるのか」という費用感です。

費用感を把握しないまま物件を先に決めてしまうと、後から「リフォーム代が予算オーバー」という事態になりやすいです。

このセクションでは、規模別・予算別の目安金額を整理したうえで、購入費込みの総額シミュレーションまで解説します。

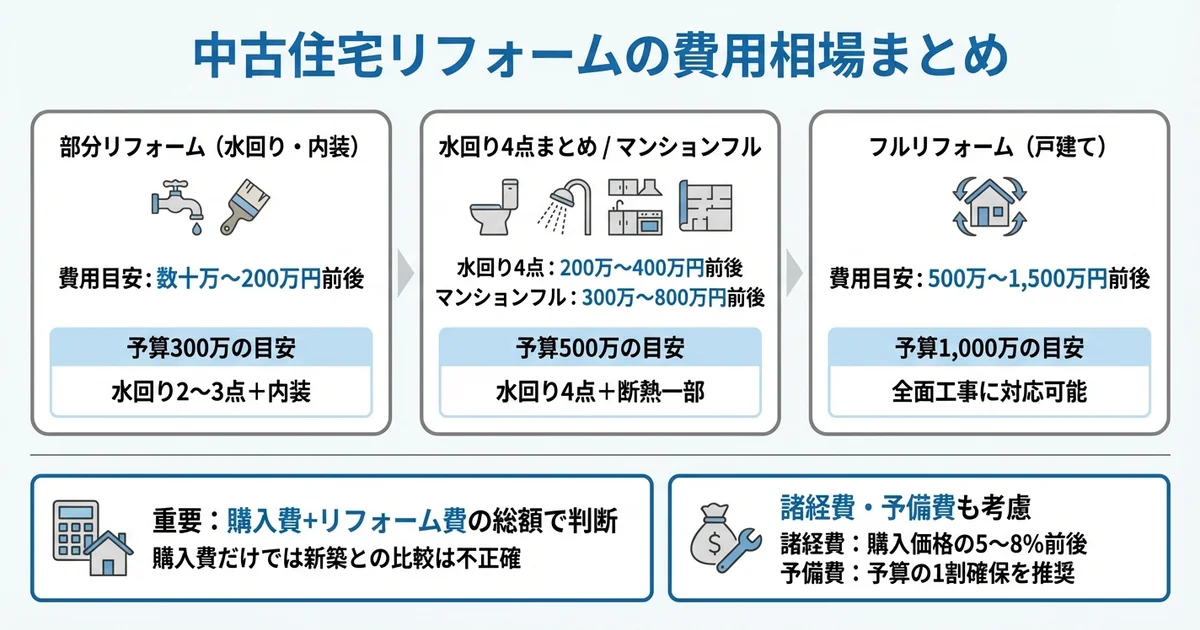

部分リフォームは、生活に支障が出ている箇所や老朽化が進んだ設備を優先的に交換・補修するアプローチです。

全体を工事しないぶん費用を抑えやすく、入居後に少しずつ手を加えていくことも可能です。

工事の種類ごとに費用の幅は異なりますが、一般的な目安は以下のとおりです。

水回り4点(キッチン・浴室・トイレ・洗面台)をまとめて交換する場合、200万〜400万円前後になるケースが多いです。

一度に複数箇所を工事すると、足場代や養生費などの諸経費をまとめられるため、個別に発注するより費用を抑えられることがあります。

内装のみであれば、全室の壁紙・床を張り替えても50万〜100万円前後に収まるケースがあります。

フルリフォームとリノベーションは、建物の内部をほぼ全面的に作り直す工事です。

間取り変更・断熱改修・耐震補強を組み合わせることも多く、費用の幅も大きくなります。

費用の目安は、建物の広さと工事内容によって以下のように変わります。

マンションは共用部に手を入れられない制約があるため、戸建てよりも工事範囲が限定されます。

その分、費用が抑えやすい側面があります。

一方、戸建ては屋根・外壁・床下・基礎まで手を入れられるため、工事の自由度は高いものの、劣化状況によっては費用が大きく膨らむリスクがあります。

リクルートが公表している「住宅リフォーム実態調査」によると、リフォーム1件あたりの平均費用は200万〜300万円前後で推移していますが、フルリフォームに絞ると500万円を超えるケースが一定数あります。

費用の振れ幅が大きいため、複数社から見積もりを取ることが不可欠です。

予算の上限が決まっている場合、「その予算でどこまでできるか」を先に把握しておくと、物件選びの基準も定まりやすくなります。

水回り2〜3点の交換と内装全室の張り替えを組み合わせるのが現実的な範囲です。

キッチン・浴室の交換に150万〜200万円、内装に50万〜80万円を充てるイメージです。

間取り変更や断熱工事は難しいため、構造的に状態の良い物件を選ぶことが前提になります。

水回り4点の交換+内装全室+一部の断熱改修(窓・床下など)が視野に入ります。

間取りの小規模な変更(1〜2室の壁撤去など)も検討できる予算です。

ただし、耐震補強を加えると予算が逼迫するため、優先順位を明確にしたうえで工事範囲を決める必要があります。

フルリフォームに近い工事が可能な予算です。

水回り全交換・内装全面・断熱改修・耐震補強・間取り変更を組み合わせることができます。

設備のグレードや仕上げ材を標準的な水準で選んだ場合、断熱性・気密性・設備の使い勝手といった居住性を新築に近い水準まで引き上げられるケースがあります。

中古住宅の総コストを正確に把握するには、購入費とリフォーム費を合算した総額で考えることが欠かせません。

購入価格だけを見て「安い」と判断すると、リフォーム費を加えたときに新築と大差ない金額になるケースがあります。

以下は、エリアや物件条件を仮定した総額の目安です。

同じエリア・同程度の広さの新築戸建ての価格が3,000万〜4,000万円前後、新築マンションが3,500万〜5,000万円前後であることと比較すると、「中古+リフォーム」の総額は一般的に数百万〜1,000万円前後の差が生まれやすい傾向があります(国土交通省「不動産価格指数」参照)。

ただし、エリア・築年数・リフォーム範囲によって差は大きく変わるため、あくまで概算の参考値として捉えてください。

また、総予算3,000万円であれば「購入費2,000万〜2,300万円+リフォーム費500万〜700万円+諸経費150万〜200万円」という配分が一つの参考になります。

仲介手数料・登記費用・住宅ローン諸費用などの諸経費が購入価格の5〜8%前後かかることも忘れてはなりません。

リフォーム費が大きくなる場合は、リフォームローンを住宅ローンと一本化できる「リフォーム一体型ローン」を利用すると、月々の返済管理がシンプルになります。

住宅ローンとリフォームローンを別々に組む場合、リフォームローンは金利がやや高めになる傾向があり、返済口座も分かれるため管理の手間が増えます。

一体型ローンはフラット35や各金融機関の独自商品として提供されていることが多く、購入前にリフォーム費の見積もりが必要になる点が利用条件の一つです。

どちらが自分の状況に合っているかは、資金計画の段階でファイナンシャルプランナーや住宅ローンに詳しい不動産会社に確認するのが確実です。

費用の目安は物件の状態や地域によって数百万円単位で変わることがあるため、不動産会社・リフォーム会社・ファイナンシャルプランナーのいずれか、または複数に相談しながら自分の条件に合った見積もりを取ることが、最も確実な方法です。

費用の全体像が整理できたところで、次は「実際にどう進めるか」という流れを確認しましょう。

物件探しから工事完了までのステップを知っておくことで、スケジュールのズレや見落としを防ぐことができます。

「中古+リフォーム」を検討し始めたとき、多くの人が最初に感じる疑問は「いったい何から始めればいいのか」という点です。

購入とリフォームは別々のプロセスに見えて、実際は一体で進めるべき作業です。

この流れを知らずに進めると、「物件を買ったあとにリフォーム費用が予算オーバーだと判明した」という失敗につながります。

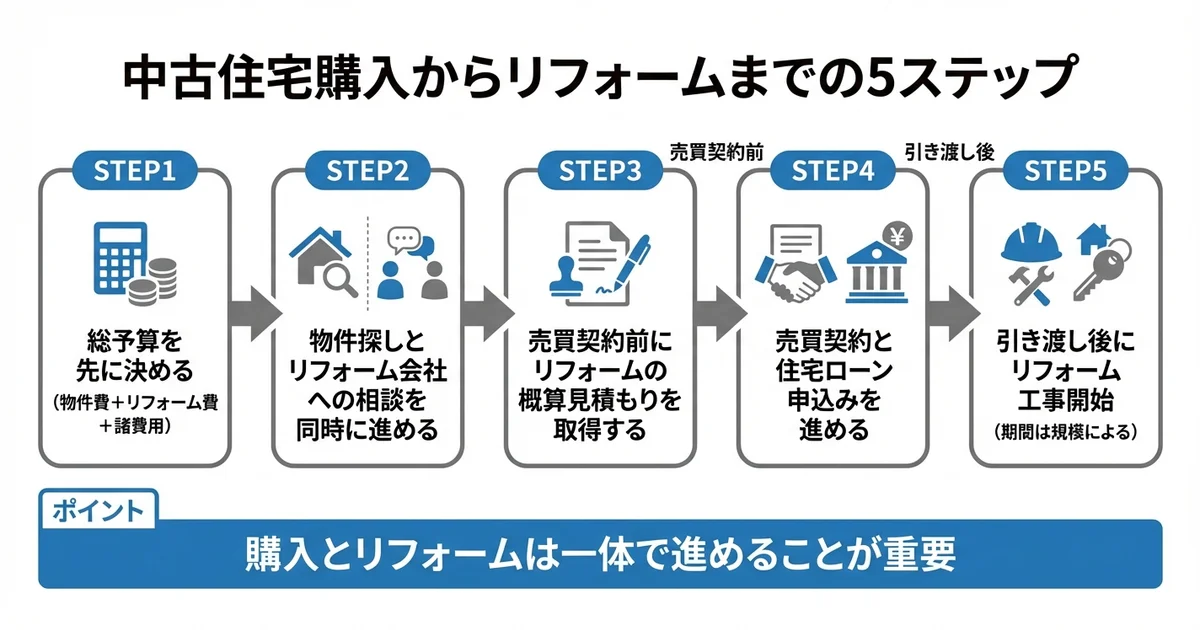

ここでは5つのステップに分けて、時系列順に解説します。

なお「中古+リフォームは新築より得なのか」という点は多くの方が気にするところですが、物件価格とリフォーム費用の合計が新築より低く抑えられるかどうかは、物件の状態・立地・リフォームの範囲によって変わります。

一般的に、新築より物件価格を抑えやすい分、リフォームに費用をかけても総コストを一定水準に収められるケースが多いとされています。

ただし、大規模な改修が必要な物件では総額が想定を超えることもあるため、費用の全体像を早い段階で把握することが判断の出発点になります。

中古住宅購入とリフォームを合算した「総予算」を最初に決めることが、すべての出発点です。

物件価格だけを見て動き始めると、リフォーム費用を含めたトータルコストが想定を大きく超えるケースがあります。

資金調達の方法としては、住宅ローンとリフォームローンを一本化できる「リフォーム一体型住宅ローン」が選択肢のひとつです。

物件購入費とリフォーム費用をまとめて低金利で借りられるため、リフォームローンを別途組むより総返済額を抑えやすい傾向があります。

特に、リフォーム費用が数百万円以上になる見込みがある場合や、住宅ローンの低金利をリフォーム費用にも適用したい場合に向いているとされています。

物件を決めてからリフォーム会社を探すのではなく、物件探しと並行してリフォーム会社への相談を始めることが重要です。

この順番が逆になると、購入後に「この物件のリフォームは想定より費用がかかる」と分かっても後戻りできません。

同時並行で進めるメリットは主に2点あります。

不動産会社とリフォーム会社の両方と関係を持っておくことで、「この物件はリフォームコストが高くなりそうだから別の物件を検討しよう」という判断が購入前にできます。

「中古住宅に強い不動産会社」を探す際は、築古物件や中古マンションの取扱い実績が豊富かどうか、またリフォーム会社との連携実績があるかどうかを問い合わせ時に確認するのが一つの目安になります。

提携リフォーム会社を紹介してくれるところもあるため、最初の問い合わせ時に確認してみてください。

物件が絞り込めたら、売買契約を結ぶ前にリフォームの概算見積もりを取得します。

この段階での見積もりは「正式発注」ではなく、購入可否を判断するための情報収集です。

売買契約後に見積もりを取ると、リフォーム費用が予算を超えていても「すでに手付金を払っている」という状況になります。

購入前に概算を把握することで、物件価格との交渉材料にもなりますし、総予算に収まらない場合は物件選びを見直す判断ができます。

リフォーム会社への現地調査は、売主や不動産会社に事前に許可を得た上で行います。

築年数が古い物件では、床下・天井裏・壁内の状態が見た目からは判断しにくいため、ホームインスペクション(住宅診断)と組み合わせることも有効です。

国土交通省が推進する既存住宅状況調査(インスペクション)を活用すると、構造上の問題を事前に把握しやすくなります。

リフォーム費用の概算が確認でき、総予算内に収まると判断できたら売買契約へ進みます。

この段階で確認しておくべき点がいくつかあります。

住宅ローンの本審査は売買契約後に行うのが一般的ですが、事前審査は物件が決まった段階で早めに動き始めることが重要です。

審査には数週間かかる場合があり、引き渡し日程に影響することがあります。

売買契約・ローン実行が完了し、物件の引き渡しを受けたらリフォーム工事が始まります。

工事期間中は原則として居住できないため、仮住まいの手配を事前に進めておく必要があります。

工事の規模によって期間は大きく異なります。

工事中は定期的に現場確認を行い、仕様変更が発生した場合は口頭ではなく書面で記録を残す習慣をつけてください。

工事完了後は施工箇所の検査(竣工検査)を行い、不具合があればこの段階で指摘します。

引き渡し後に発覚した不具合については、契約書に定められた瑕疵担保責任・アフターフォローの範囲を確認しながら対応を進めます。

次は、この流れの中で活用できる補助金・ローン制度について確認しておきましょう。

費用負担を軽減できる制度が複数存在するため、申請条件と申請タイミングを事前に把握しておくことが重要です。

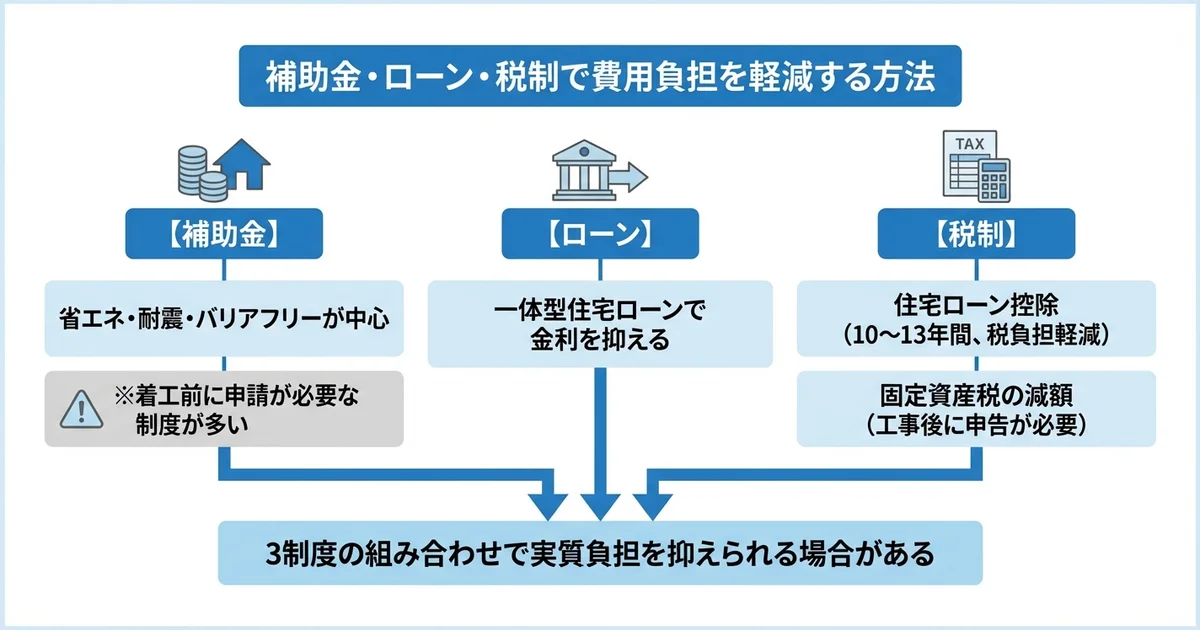

中古住宅のリフォームには、費用負担を軽減できる公的支援制度が複数用意されています。

総リフォーム費用が500万円前後の場合、補助金・税控除・ローン優遇を組み合わせることで、実質的な負担額が数十万円から100万円前後抑えられるケースもあります。

補助金制度は「省エネ」「耐震」「バリアフリー」の3分野を中心に複数が並立しており、条件を満たせば複数制度を組み合わせて受給できる場合もあります。

工事着工前に申請が必要な制度が多く、着工後の申請では対象外になるケースがあるため、リフォーム計画の初期段階から制度確認を進めることが重要です。

申請窓口は制度によって国・都道府県・市区町村と異なります。

また、補助金の財源には年度ごとの予算上限があるため、申請受付が年度途中で終了するケースもあります。

自治体の公式窓口や住宅リフォーム推進協議会が公開している情報を早めに確認することをおすすめします。

「自分が対象になるかどうか」を確かめる最初のステップとしては、まず市区町村の住宅担当窓口に問い合わせるか、リフォーム会社に相談することが有効です。

リフォーム会社は補助金の申請手続きに慣れているケースが多く、物件の概要を伝えるだけで適用可能な制度を絞り込んでもらえることがあります。

リフォーム一体型住宅ローンとは、中古住宅の購入費とリフォーム費用を一本化して借り入れできるローン商品です。

リフォーム費用を別途ローンで調達する場合と比べて、金利が低く抑えられる点と、手続きが一本化される点が主なメリットです。

通常、無担保のリフォームローン単体では年利数%程度になるケースがある一方、住宅購入と一体型にすることで不動産を担保に設定でき、住宅ローンと同水準の金利・返済期間で借り入れできます。

この金利差は返済総額に影響するため、借入額が大きくなるほど一体型のメリットが出やすくなります。

金融機関によって取り扱い条件が異なるため、複数行に相談して比較することが有効です。

税制優遇は補助金とは異なり、「支払った税金が戻ってくる・減る」という形で費用負担を軽減する仕組みです。

中古住宅のリフォームに関連する主な制度として、住宅ローン控除と固定資産税の減額措置があります。

住宅ローン控除は、年末時点のローン残高の一定割合が所得税から控除される制度で、適用期間は一般的に10年から13年程度です。

複数年にわたって継続的に税負担が軽減される点で、初期費用の回収に寄与します。

中古住宅の場合、一定の耐震基準や省エネ基準を満たしていることが適用要件のひとつです。

リフォームによって基準を満たすことで控除対象になるケースもあるため、購入前に物件が耐震基準・省エネ基準のいずれを満たしているかを確認することが重要です。

確認方法としては、不動産会社への書類確認依頼や、建築士による現況調査の活用が一般的です。

補助金・ローン・税制の3つを組み合わせることで、リフォーム費用の実質的な負担を抑えられる可能性があります。

「どこから確認すればよいかわからない」という場合は、まず市区町村の住宅窓口への問い合わせ、またはリフォーム会社への相談を最初のステップとするのが現実的です。

物件が決まっていない段階でも、工事内容の方向性を伝えるだけで適用可能な制度の目安を教えてもらえることがあります。

中古住宅リフォームの費用相場を無料で診断・見積もり依頼することで、適用できる制度の絞り込みも同時に進めることができます。

中古住宅の購入とリフォームを検討する際には、費用・築年数・手続きの進め方など、判断に迷うポイントが多くあります。 「どこから手をつければよいのか」「自分の状況に当てはめるとどうなるのか」といった疑問を持つ方は少なくありません。 このセクションでは、中古住宅リフォームを進めるうえで特に多く寄せられる疑問をまとめています。 一つひとつ確認しながら、安心して次のステップへ進む参考にしてください。

中古住宅のリフォームを検討する際、1981年の新耐震基準導入と、2000年の木造耐震基準強化が重要な節目とされています。

これらの基準以降に建てられた物件は、耐震性の面で一定の安心感があります。

一方、それ以前に建てられた築古の物件であっても、構造躯体の状態が良好であればリフォームが可能なケースもあります。

築年数だけで一概に判断できるわけではなく、建物の実態を確認することが大切です。

ただし、これは築年数・構造・リフォームの規模によって大きく異なります。

設備や内装だけを刷新する部分的なリフォームと、間取りや配管まで手を入れるフルリフォームでは、その後の耐用年数に差が生じます。

躯体に問題がある場合、どれだけ内装を整えても長期的な居住には支障が出る可能性があります。

購入前や工事着手前に、専門家による建物調査(インスペクション)を受けておくと、リフォーム後の居住年数をより現実的に見通せるでしょう。

売買契約・住宅ローン・リフォーム工事は、それぞれの完了時期が連動しているため、進行順序の把握が欠かせません。

特にローンについては、物件購入とリフォーム費用をまとめて借りる方法もあるため、早めに金融機関へ確認しておくことをおすすめします。

物件探しの段階からリフォーム会社を関与させるワンストップ型のサービスを活用すると、スケジュール調整がスムーズになりやすいです。

不動産会社とリフォーム会社が連携している窓口であれば、引き渡し後すぐに工事へ移行できる体制を整えやすくなります。

中古住宅でまず手をつけるべき箇所は、キッチン・浴室・トイレなどの水回りです。

衛生面での劣化が進みやすく、日常生活への影響が大きいため、優先度が高くなります。

次に、建物の安全性に直結する耐震補強と、居住快適性を左右する断熱改修も重要な検討箇所です。

特に旧耐震基準で建てられた物件では、耐震補強を後回しにしないことが望ましいです。

フラット35リノベなどのリフォーム一体型住宅ローンを利用すると、中古住宅の購入費用とリフォーム費用を一本化して低金利で借り入れられます。

住宅ローンとリフォームローンを別々に組む場合と比べて、返済管理がシンプルになる点もメリットです。

希望するリフォーム内容が対象になるかどうかも含め、事前に金融機関へ確認しておくことをおすすめします。

複数の商品を比較することで、より条件に合った借り入れ方法を選びやすくなります。

中古住宅のリフォームに使える補助金には、国が実施する「こどもエコすまい支援事業」や「長期優良住宅化リフォーム推進事業」などがあります。

また、お住まいの自治体が独自に設けている補助金制度が別途存在する場合もあります。

まずは施工を依頼するリフォーム業者に相談すると、利用できる制度の組み合わせを整理してもらいやすくなります。

自治体の補助金については、お住まいの市区町村の窓口へ直接問い合わせることで、最新の募集状況を確認できます。

申請には期限や予算枠がある場合も多いため、リフォームの計画段階から早めに動くことをおすすめします。

費用は3〜5万円程度が一般的な目安とされており、購入前に依頼することで隠れた不具合やリスクを事前に把握できます。

依頼先は建築士やホームインスペクターが主な選択肢となります。

中古住宅のリフォームを検討する際は、診断結果をもとに修繕範囲や費用を見積もることができるため、購入判断の精度を高めるうえでも有効です。

Copyright © ISIBASI building contractor's office All Rights Reserved.

isibasi-koumuten.com